correlação de Pearson

O coeficiente de correlação de Pearson, r, aplica-se a duas variáveis numéricas emparelhadas \((x_i,y_i)\) e mede a correlação linear entre ambas.

Após a visualização do diagrama de dispersão pode usar-se o coeficiente para medir o grau de correlação e então:

se r=1 então os pontos \((x_i,y_i)\) definem pontos perfeitamente alinhados sobre um reta crescente;

se r=-1 então os pontos \((x_i,y_i)\) definem pontos perfeitamente alinhados sobre um reta decrescente;

se r=0 então os pontos \((x_i,y_i)\) não estão linearmente correlacionados

Consulte os exemplos ilucidativos na página wikipédia.

{kind=link}

coeficiente amostral de Pearson

A amostra, de dimensão n, é constituída por pares de números reais \((x_i,y_i)\) em que \(i=1, \ldots,n\).

O coeficiente de Pearson, com base numa amostra, é determinado por

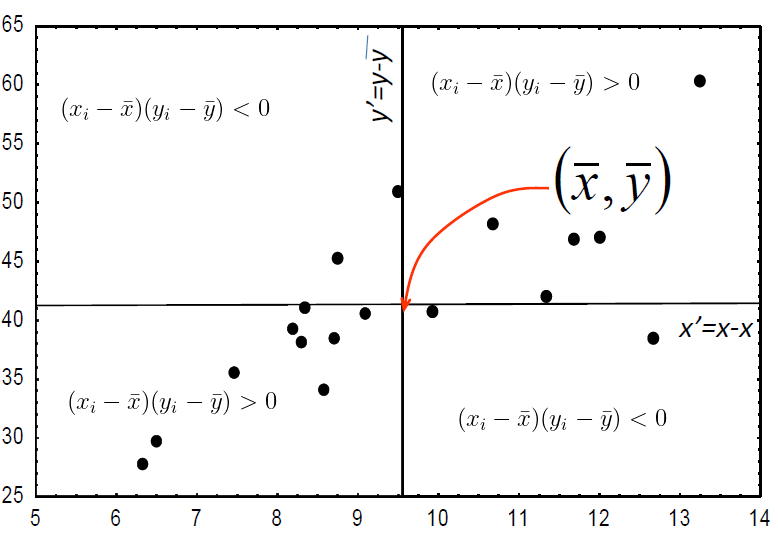

A ideia, centrando a origem dos eixos em \((\bar x, \bar y)\), pode ser facilmente reconhecida na imagem:

Repare-se que:

os pontos no primeiro e terceiro quadrantes registam um valor de \((x_i - \bar x)(y_i - \bar y)\) positivo;

os pontos no segundo e quarto quadrantes registam um valor de \((x_i - \bar x)(y_i - \bar y)\) negativo.

O sinal de r é determinado pelo numerador, pois o denominador de r é sempre positivo, e assim:

quando a larga maioria de pontos está no primeiro e terceiro quadrantes então \(r > 0\);

quando a larga maioria de pontos está no segundo e quarto quadrantes então \(r < 0\);

quando há pontos dispersos por todos os quadrantes então \(\sum_{i=1}^n (x_i - \bar x)(y_i - \bar y)\) vai aproximar-se de 0 porque se estará a somar quantidades positivas e negativas.

teste ao coeficiente populacional de Pearson

Definindo \(\rho\) como o coeficiente populacional de Pearson então pretende-se testar

ou outra variante unilateral.

Sendo r o coeficiente amostral de Pearson, então a estatística de teste

R project

x = c(36, 22, 25, 34, 26, 25, 23, 42, 25, 40, 35, 40)

y = c(54, 43, 47, 59, 54, 44, 46, 61, 51, 67, 64, 57)

plot(x,y)

cor.test(x,y, method="pearson")

calculadoras

comando: LinRegTTest

aspetos matemáticos

O coeficiente amostral de Pearson pode ser visto como a covariância amostral entre X e Y normalizada (o denominador faz a normalização e assim \(-1 \le r \le 1\)).